Условия предоставления отсрочки платежа по кредиту ВТБ 24

Кредиты стали неотъемлемой частью жизни человека. Это — вынужденная мера, к которой прибегает человек при покупке недвижимости, бытовой техники, одежде, оплате обучения. Заемщик берет в долг у кредитора, их отношения оформляются кредитным договором, согласно которому одна сторона предоставляет деньги, вторая обязуется вернуть их в срок на заранее обговоренных условиях с уплатой процентов.

Заемщик, оформляя кредитный договор, должен грамотно рассчитать свои ежемесячные доходы и расходы, чтобы не оказаться в ситуации неплатежеспособности.

Невыполнение условий по кредитному договору для заемщика влечет начисление высоких штрафов и пени.

Но как быть, если произошла непредвиденная ситуация и нет денежных средств вовремя и в полном объеме погасить ежемесячный платеж? Предоставляет ли ВТБ 24 отсрочку по платежу?

Отсрочка ежемесячного платежа Втб 24

Отсрочку по ежемесячному платежу принято делить на два вида:

Самовольная неуплата платежа по кредиту наказывается банком путем начисления штрафов и пени. Если платеж задержан на срок менее 5 дней, то такое нарушение не будет считаться грубым, а кредитная история не испортится.

В более сложных случаях к взысканию долга с заемщика могут приступить суд или коллекторская служба. Нельзя допускать ни одного просроченного платежа по кредиту.

Если возникли временные трудности с платежеспособностью, то необходимо обратиться в ВТБ 24 за отсрочкой платежа и переносом даты ежемесячного взноса на более поздний срок без начисления штрафов.

Если у вас ухудшилось материальное положение, и вы понимаете, что не сможете вовремя совершить выплату по кредиту, то лучше сразу обратитесь в банк.

Отсрочка ежемесячного платежа может быть предоставлена банком только на основании документально подтвержденных веских причин со стороны заемщика.

Это могут быть копии трудовой книжки, справки из центра занятости или с места работы о сокращении или падении ежемесячного дохода работника, справка от врача о наличии тяжелой болезни, которая приведет к временной нетрудоспособности.

Нет гарантии, что банк однозначно выдаст положительное решение на запрос заемщика о переносе даты платежа.

Каждый случай рассматривается в индивидуальном порядке. Если заемщик имел просрочки по кредиту ранее, а также уволился с работы по собственному желанию, то рассчитывать на отсрочку по платежам не стоит.

Реструктуризация кредита

Реструктуризация — это процедура, позволяющая погасить заемщику кредит на особых условиях при возникновении непредвиденных обстоятельств.

Причины предоставления реструктуризации долга:

- Потеря постоянного рабочего места по причинам, не зависящим от заемщика.

- Потеря заемщикам имущества в случае форс-мажорных обстоятельств.

- Расходы на собственное лечение или лечение близких родственников.

- Заемщик-женщина пошла в декретный отпуск.

В случае, если Вам будет не достаточно отсрочки по кредиту на один месяц, можете воспользоваться такой популярной услугой, как реструктуризация долга.

Реструктуризация бывает разных типов:

- Путем увеличения периода кредитования.

- Путем перевода кредита в валюте на рубли.

- Путем снижения суммы ежемесячного платежа.

- Путем изменения порядка, предписанного договором по погашению имеющейся задолженности.

Просроченный платеж на 30 дней

Просрочка платежа на срок менее 1 месяца не несет катастрофичных последствий и начислением несоразмерных штрафов. Но если период непоступления платежа больше 1 месяца, то здесь потребуются веские доказательства перед банком в неплатежеспособности со стороны клиента.

Отсрочка в банке ВТБ 24 предоставляется клиентам ровно на один календарный месяц и называется данная услуга кредитные каникулы.

Если заемщик понимает, что не может расплатиться по кредиту, то ему стоит прибегнуть к услуге кредитных каникул. Ею можно воспользоваться 1 раз в год. Кредитные каникулы — платная услуга. Ее стоимость равна 10 % от стоимости ежемесячного платежа, но не менее 1199 рублей.

Выводы

ВТБ 24 всегда готов рассматривать каждый случай индивидуально.

Если произошли непредвиденные обстоятельства и заемщик оказался временно неплатежеспособным, то ему как можно скорее надо обратиться в офис банка с необходимым пакетом документов и оставить заявку об отсрочке платежа или о кредитных каникулах. Если причина будет уважительной, банк всегда пойдет на уступки, поскольку он тоже заинтересован в полном возврате своих денежных средств.

Источник: https://vtbank24.ru/vtb-24-otsrochka-platezha-po-kreditu-usloviya-shtrafy/

Реструктуризация кредита в декретном отпуске

Как быть с кредитами во время декретного отпуска? Можно ли получить отсрочку, или реструктуризацию? Рекомендации представлены в данной статье.

С ожиданием ребенка или его появлением бюджет семьи значительно сокращается. Находящаяся в декретном отпуске женщина в первые 1,5 года получает всего 40% от своей заработной платы, при чем сумма эта ограничена 20 тысячами рублей. Оказавшись в таком положении, многие заемщики приходят к решению реструктуризации кредита.

Что такое реструктуризация?

Реструктуризация — это преобразование условий погашения кредита или ипотеки в пользу заемщика. Это может быть изменение графика платежей, срока кредита, валюты и даже предоставление кредитных каникул, то есть на определенный период заемщик может не вносить платежи вообще, либо платить только проценты без тела кредита.

Самый распространенный способ облегчения обслуживания долга на определенный срок — пролонгация. Это уменьшение суммы ежемесячных погашений с условием продления общего срока кредита. Таким образом выплачивать займ становится легче, однако совокупная сумма процентных выплат возрастает.

То есть общая сумма выплат после реструктуризации долга составит больше, чем до нее.

Как правило, банки к заемщику выдвигают следующие требования:

- гражданство Российской Федерации и постоянная прописка на ее территории;

- возраст от 21 года и до 75 лет на момент погашения займа;

- полугодовой стаж на текущем месте работы;

- допускается привлечение созаемщиков (супруг/супруга являются ими в обязательном порядке).

Не всегда банк положительно отвечает на желание клиента реструктурировать кредит. В этом случае можно обратиться в банки, которые готовы рефинансировать займы, выданные в других организациях. Такие программы есть у Сбербанка, Райффайзенбанка, Почта Банка и других.

Реструктуризация кредита или ипотеки во время декрета

Во время беременности женщины или после рождения ребенка финансовые возможности семьи снижаются, особенно в случае матерей одиночек.

Поэтому в момент осознания того, что в ближайшем будущем нести кредитное бремя будет непосильно, необходимо заранее обратиться в банк с заявлением о реструктуризации кредита.

Декрет не является веской причиной для отсрочки платежей или избавления заемщика от санкций и штрафов, поэтому заявлять о своем трудном материальном положении следует до наступления просрочек по займу. Таким образом банк сочтет клиента ответственным заемщиком, что увеличит шансы на получение льгот.

При обращении в банк любая отсрочка должна быть документально подтверждена справкой о беременности из больницы или свидетельством о рождении ребенка.

Есть некоторые факты, наличие которых может увеличить шансы на положительное решение банка:

- стабильный дополнительный доход;

- предоставление залога;

- наличие поручителей или созаемщиков;

- положительная кредитная история;

- возможность задействования материнского капитала;

- выход из декрета в ближайшие 3 месяца;

- страховка жизни и здоровья заемщика.

Главное решение всегда остается за банком и в некоторых случаях он может отказать без объяснения причины. В таком случае остается только обращение в суд, решение которого может повлиять на процесс реструктуризации.

При наличии просрочек по кредиту банк тоже вправе подать в суд на недобросовестного плательщика.

В обоих случаях для защиты своих интересов необходимо иметь на руках письменное заявление на реструктуризацию кредита и письменное согласие или отказ банка на эту процедуру.

Как оформить реструктуризацию кредита?

- Заполнить анкету. В предоставленной форме требуется указать данные о займе, ежемесячных платежах, изложить причину, повлиявшую на финансовое положение (декретный отпуск), а также информацию о доходах, расходах и имеющемся имуществе.

- Передать заполненную анкету в отдел по работе с кредитными долгами (в отделении банка Вам все подскажут).

- Лично встретиться с менеджером. Устно изложить суть проблемы и данные указанные в анкете и при обоюдном согласии выбрать оптимальную схему реструктуризации.

- Написать заявление и прикрепить пакет необходимых документов:

- паспорт;

- подтверждение дохода;

- копия трудовой книжки или контрактов;

- свидетельство о семейном положении, рождении детей;

- справка по остатку долга по рефинансируемой ссуде;

- договор и дополнения к нему;

- документ о качестве и своевременности платежей;

- свидетельство, устанавливающее право на залоговую квартиру;

- отчет о проведении оценки объекта залога.

В случае принятия банком положительного решения заключается новое соглашение, в котором прописана схема реструктуризации кредита или ипотеки. Перед подписанием документа следует удостовериться в том, что предыдущий договор закрыт, а новый график платежей устраивает заемщика.

Схемы реструктуризации долга

Как говорилось выше, после получения согласия банка заемщику с менеджером предстоит выбрать схему реструктуризации. Это является главным моментом, потому что выбор той или иной программы непосредственно повлияет на дальнейшее распределение кредитной нагрузки.

Существует несколько вариантов схем реструктуризации.

Увеличение срока кредитования. Конечная дата погашения всей суммы кредита и процентов по нему переносится на дальний срок от 3 месяцев до 5 лет. Таким образом ежемесячные выплаты в ближайшем времени становятся для заемщика более доступными.

Предоставление кредитных каникул. Это период времени (от 3 месяцев до 1 года), когда заемщик полностью или частично освобождается от погашения кредита. Существует две схемы предоставления кредитных каникул:

- классическая (стандартная) — заемщиком погашается только процент без суммы основного займа;

- аннуитетная — полное освобождение от выплат.

Распределение основной кредитной нагрузки на последний период погашения. До определенного времени заемщик выплачивает меньшую сумму ежемесячных выплат, чем было оговорено в графике, но в последний период погашения кредита возмещает непогашенную часть долга.

Изменение валюты. Это схема актуальна в период падения курса национальной валюты по отношению к иностранной. Также доступна схема обратная предыдущей. То есть возможно перевести национальную валюту в иностранную, курс которой наиболее выгоден для заемщика.

Снижение процента по кредиту. Такой вариант доступен в период значительного уменьшения ставки рефинансирования Центральным Банком РФ, что дает возможность кредитоваться коммерческим банкам под меньший процент, а, следовательно, и снижать % ставки по своим кредитным продуктам. Однако доступно только для заемщиков, впервые допустивших просрочку по платежам.

Списание штрафов и пеней. Для получения этих льгот необходимо предъявить достаточно веские основания, либо решение суда о признании заемщика банкротом.

В каждом банке есть свои работающие схемы реструктуризации кредитов, но в отдельных случаях многие из них способны отклониться от стандартов и совместно с клиентом разработать индивидуальную схему, которая будет устраивать обе стороны.

Какой банк выбрать?

Прежде, чем выбрать схему реструктуризации, следует тщательно изучить все предложения российских банков. Только так можно сделать верный выбор и понять, что выгоднее: продолжать платить по имеющемуся кредиту, постараться провести его реструктуризацию. Или рассмотреть предложения других кредитных учреждений и, возможно, оформить в них новую ссуду, для целей перекредитования.

Варианты оформления кредита в декрете рассмотрены в статье тут.

Рассмотрим несколько банков и их условия по реструктуризации кредита.

Сбербанк. Заемщикам, оказавшимся в сложном положении банк, предлагает несколько программ: кредитные каникулы или пролонгация договора. Необходимо документальное обоснование причины затрудненного финансового положения.

Как правило от заемщика требуется предоставление справки о доходах и подтверждение трудовой занятости.

При отсутствии официального места работы, банком принимается справка о постановке клиента на учет как безработного или документы, подтверждающие нетрудоспособность.

Хоум Кредит банк. Идет навстречу даже тем клиентам, у которых имеется просрочка по платежам.

Подать заявку на реструктуризацию кредита можно по телефону горячей линии, на официальном сайте или лично в офисе банка.

В заявке указывается причина обращения по данному вопросу, а также желаемый вариант схемы реструктуризации кредита. Документального подтверждения, банк может и не потребовать.

Альфа банк. Для предоставления данной услуги необходимо обратиться в отделение банка с заявлением. Все условия и программы обговариваются в индивидуальном порядке.

ОТП банк. Услуга распространяется на различные займы. В качестве программы реструктуризации банк предлагает отсрочку платежей и пролонгацию договора.

Источник: https://ToBanks.ru/articles/13337-restrukturizaciya-kredita-v-dekretnom-otpuske.html

Втб — отсрочка платежа по кредиту на месяц, алгоритм действий

Банк ВТБ сегодня входит в число лидеров банковского сектора и активно работает в области кредитования.

Различные обстоятельства способны пошатнуть финансовое положение заемщика и привести к невозможности своевременно погашать кредитную задолженность.

Таким клиентам специалисты финансового рынка рекомендуют обратить внимание на то, как оформляют в ВТБ отсрочку платежа по кредиту на месяц.

Самостоятельная отсрочка платежа

При подписании договора каждый клиент соглашается на условия предоставления кредитных средств.

Правила соглашения об использовании займа практически всегда предполагают, что нарушение клиентом договоренностей влечет ряд последствий.

В случае невозможности должника оплачивать долговые обязательства, банком начисляются штрафы и пени, что влечет к росту объема кредитной задолженности и еще более усугубляет ситуацию.

Заемщик может принять решение о том, что из-за сложностей финансового положения он не будет вносить ежемесячный платеж. Специалисты называют такой вид отсрочки нелегальной и не советуют прибегать к подобной практике.

В конечном результате это приведет к подаче иска в адрес должника со стороны банка и наложением на его имущества взыскания.

При обращении кредитной организации в агентство по задолженностям физическому лицу придется общаться с коллекторами, что всегда связано с нервными переживаниями и стрессами.

Факт присутствия просрочек в кредитной истории физического лица в будущем может вызвать ряд трудностей с получением нового займа. Практически для всех банков важно качество погашения займов в прошлом. Если есть «пятна», связанные с опозданием выплат, то с большой долей вероятности на просьбу в оформлении кредита последует отказ.

При финансовых затруднениях пытаться спрятаться от банка является ошибкой. Требуется идти на разговор с кредитной организацией и пытаться искать компромисса.

Преимуществом оформления займа в ВТБ 24 является то, что банк предоставляет своим клиентам множество возможностей для получения отсрочки, поэтому перенести платеж на 30 дней сегодня не составляет туда.

Наличие законного права, предоставляемого банком, не влияет на кредитную историю и не портит ее.

Существующие виды переноса даты

Устойчивое положение ВТБ 24 позволяет банку предоставлять своим клиентам несколько видов отсрочки. Разновидность одной из них, называемой «по умолчанию», заложена в условиях кредитного договора ВТБ 24.

При задержке до 5 дней с клиентом связывается оператор и делает напоминание о необходимости внесения ежемесячного платежа.

Такую задержку называют «технической» и последствия для заемщика в случае проведения взноса минимальны.

При проблемах с внесением ежемесячной платы рекомендуется обратиться к сотруднику ВТБ и сообщить о возникших сложностях.

Потребуется назвать конкретную дату, когда платеж будет внесен и подтвердить свои намерения реальными действиями.

При невозможности осуществить очередной ежемесячный взнос в ближайшие 30 дней, достаточно выбрать один из имеющихся вариантов отсрочки ВТБ платежа по кредиту на месяц.

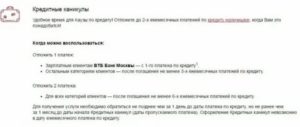

Кредитные каникулы

Суть программы лояльности банка к клиентам в том, что заемщик раз в год может пропустить внесение ежемесячного платежа, тем самым нарушив условия договора и график оплат. Сумма в этом случае перейдет на следующий период и увеличится срок, необходимый для погашения кредитных обязательств.

Для получения сдвига выплаты на месяц в рамках программы необходимо соблюдение ряда условий. В число основных требований входит:

- договор кредитования был заключен не менее 6 месяцев назад;

- до момента полного погашения обязательств остается 3 месяца;

- клиент готов оплатить услугу предоставления каникул.

Для заемщиков, при необходимости получить в ВТБ отсрочку на месяц, такой вариант является оптимальным. Достаточно заплатить стоимость предоставления услуги и перенести выплату без последствий в виде штрафов и порчи кредитной истории.

Преимуществом программы каникул является то, что не требуется тратить время и силы на сбор большого количества документов.

Стоимость кредитных каникул рассчитывается как 10% от суммы ежемесячного взноса, но не менее 1 999 рублей.

Недостатком является то, что если физическое лицо уже использовало такой вид отсрочки в текущем году, то воспользоваться кредитными каникулами повторно не получится.

По соглашению

Такой вид отсрочки часто используется заемщиками в случаях, когда требуется сдвинуть дату платежа на месяц и более. Для этого необходимо обращение в банк для проведения реструктуризации долга. Использовать такую возможность можно только при достаточно веских основаниях, которые ВТБ 24 сочтет убедительными.

Заинтересованность в получении отсрочки существует не только у заемщика, но и у банка. Для кредитной организации нежелательно появления просроченной задолженности и стремительное ее увеличение в связи с начислением больших сумм штрафов. Такая ситуация повышает вероятность невыплаты заемных средств должником, что для банка является нежелательным развитием событий.

Для возвращения средств кредитной организации потребуется обращение в суд, что всегда связано с длительными разбирательствами и издержками, что часто делает подачу иска нецелесообразной. В связи с этим ВТБ 24, как и многие другие российские банки, предпочитают идти на уступки клиенту и предоставлять отсрочку на месяц и более в зависимости от тяжести финансового положения физического лица.

Перечень ситуаций, когда можно рассчитывать на реструктуризацию, достаточно ограничен. В число основных входит:

- потеря заемщиком работы по причинам, не зависящим от него, то есть из-за сокращения или ликвидации организации;

- лишение ценного имущества вследствие стихийного бедствия, пожара или кражи;

- снижение получаемого дохода;

- смерть близких родственников и иные обстоятельства, требующие существенных трат денежных средств;

- необходимость оплаты дорогостоящего лечения;

- уход в декретный отпуск.

Условия предоставления отсрочки в ВТБ:

- смещение даты окончания действия кредитного договора;

- замена валюты соглашения на рубли, если займ был оформлен в другом денежном эквиваленте;

- изменение суммы ежемесячного платежа;

- утверждение нового графика погашения кредитной задолженности.

О появлении подобных обстоятельств заемщик должен известить заранее. В банк для получения отсрочки необходимо подать пакет документов, свидетельствующих о сложности финансового положения.

Отказ банка

Решение о возможности предоставления сдвига очередной даты платежа принимает банк. Условиями договора может быть прописана только «отсрочка по умолчанию» или программа «кредитные каникулы». ВТБ не способен идти навстречу всем своим клиентам, поэтому на просьбу провести реструктуризацию долга в адрес некоторых физических лиц поступает отказ.

Итоговое заключение принимается банком в индивидуальном порядке. Кредитная организация принимает во внимание множество факторов, которые способны повлиять на итоговое решение.

В число таких входит добросовестность клиента, отсутствие задолженности, стабильность работы, семейное положение, опыт погашения займов в прошлом.

Вероятность получения отрицательного решения велика в следующих ситуациях:

- заемщик потерял место работы по собственной вине;

- ранее должник допускал просрочку выплат по кредиту;

- по договору было осуществлено менее 3 платежей.

На отсрочку и предоставление возможности реструктуризации могут рассчитывать только добросовестные заемщики. В связи с этим при существовании фактов несвоевременных выплат и нарушения договорного графика на ее получение можно не рассчитывать.

Требуемые документы и алгоритм действий

Наиболее простой вариант получения отсрочки на месяц является использование специальной услуги ВТБ 24 «кредитные каникулы», требующей сбора большого пакета документов. Для получения сдвига платежа во времени достаточно выполнить следующие действия:

- уточнить в банке возможность использования услуги, ее стоимость и условия предоставления, обратившись лично в отделение, к информации официального сайта или оператору горячей линии;

- удостовериться в соответствии с требованиями, предъявляемым к заемщику;

- подать заявление по установленной форме в организацию для предоставления «кредитных каникул»;

- оплатить сумму комиссии;

- получить в банке новый график с коррективами в части погашения кредита, учитывающий факт сдвига даты.

Для использования преимуществ отсрочки по соглашению с банком требуется личное обращения клиента в организацию с просьбой изменить условия погашения займа в связи с невозможностью его оплаты. Рекомендуется придерживаться следующего алгоритма действий:

- подготовить пакет бумаг, которые станут подтверждением финансовых затруднений;

- оформить и подать заявление о предоставлении отсрочки;

- дождаться решения банка;

- получить новый график платежей.

- подготовить пакет бумаг, которые станут подтверждением финансовых затруднений;

- оформить и подать заявление о предоставлении отсрочки;

- дождаться решения банка;

- получить новый график платежей.

В зависимости от жизненной ситуации содержание пакета и список документов для получения отсрочки по согласованию с банком может существенно отличаться.

При потере работы требуется предоставить трудовую книжку, подтвердив факт отсутствия источника дохода. В случае болезни потребуются медицинские документы и квитанции о произведенных затратах на лечение.

Если невозможность осуществления выплат связана с существенным снижением уровня дохода, то необходима справка по форме 2-НДФЛ.

Для получения положительного решения от банка требуется собрать максимально полный пакет документов, на основании которых не составило бы труда удостовериться в сложном финансовом положении заемщика.

Помимо предоставленных клиентом бумаг, кредитная организация вправе потребовать дополнительную информацию, необходимую для принятия итогового решения о предоставлении отсрочки.

Возможные последствия

Сдвиг банком даты платежа для заемщика не может пройти бесследно, так как напрямую влияет на кредит. Стоит быть готовым к следующим последствиям:

- итоговая сумма переплаты за использование заемных средств возрастет;

- сложности со списанием долговых обязательств;

- после предоставления «кредитных каникул» на сумму задолженности будут начислена пеня в размере 0,1% ;

- программой реструктуризации можно будет воспользоваться только через 61 день с даты просроченного платежа.

При получении отказа не стоит расстраиваться или впадать в панику. Существуют альтернативные варианты, использование которых могут снизить финансовую нагрузку и избежать начисления штрафов при невозможности своевременно выплатить кредит. Одним из них является программа рефинансирования.

При использовании такого банковского предложения существует реальная возможность улучшить условия кредитования, тем самым снизить уровень финансовой нагрузки на семейный бюджет. Преимуществами программы рефинансирования являются следующие моменты:

- возможность уменьшить размер ежемесячного платежа за счет более низкой ставки процента или увеличения периода кредитования;

- отсутствие начислений пеней и штрафов за просрочку ежемесячного взноса в связи с невозможностью оплаты;

- получение возможности объединить несколько займов в один;

- упрощение процедуры погашения кредитной задолженности.

Обращаться к программе рефинансирования целесообразно, если процентная ставка по заключенному ранее кредитному договору на несколько пунктов выше значения, установленного банком по программе рефинансирования. При этом стоит учесть стоимость дополнительных расходов, которые потребуется потратить на переоформление договора.

Важные моменты

ВТБ для удобства клиентов и возможности проведения самостоятельных расчетов представлен кредитный калькулятор, при помощи которого просто и удобно анализировать параметры займа. Инструмент позволяет буквально за секунды провести самостоятельные вычисления и оценить выгодность кредитного продукта банка.

Для возможности использовать преимущества программы рефинансирования ВТБ 24 заемщик должен соответствовать ряду обязательных требований, которые многим выполнить не удается. В число основных входит хорошее качество кредитной истории, которая при финансовых затруднениях у многих клиентов становится испорченной.

Появление программ предоставления клиентам в ВТБ 24 обусловлено стратегией банка, направленное на максимальное взаимодействие с физическими лицами и ориентированность на индивидуальную работу с клиентом.

Самым простым вариантом при желании получить сдвиг очередной оплаты по займу на месяц является использование программы «кредитные каникулы».

В более сложных ситуациях можно рассмотреть вариант обращения к программе рефинансирования, при помощи которого заемщики получают шанс существенно снизить финансовую нагрузку на семейный бюджет.

Источник: https://KreditMoneya.ru/vtb-otsrochka-platezha-po-kreditu-na-mesyats.html

Кредитные каникулы

Уважаемые клиенты!

Если вы столкнулись со сложностями при погашении кредита в период пандемии коронавируса заболели, находитесь на карантине, потеряли в доходе или не можете выехать из-за границы , мы предлагаем вам собственную программу кредитных каникул на 3 месяца или льготный период до 6 месяцев в соответствии с ФЗ № 106.

Вы можете воспользоваться программой кредитных каникул и получить отсрочку в погашении кредита на 3 месяца если:

- вы заключили кредитный договор не позднее 02.04.

2020

- у вас отсутствует просроченная задолженность по кредитному договору или ее срок не превышает 30 дней

- ваш ежемесячный доход за предыдущий месяц снижен более чем на 20%, признаны временно нетрудоспособным

- вы можете предоставить документ, подтверждающий снижение дохода или возникновение сложных жизненных обстоятельств

- услуга предоставляется единовременно

Как это работает:

- предоставляется отсрочка по оплате ежемесячных платежей сроком на 3 месяца, в данный период ежемесячный платеж равен 0

- пропущенные платежи сдвигаются на следующий период с одновременным увеличением срока кредита, в их состав включаются неоплаченные проценты

- размер регулярного ежемесячного платежа после каникул не изменяется

- процентная ставка по кредиту не увеличивается

- штрафы не взимаются, кредитная история не портится

Кредит наличными

- первоначальная сумма кредитного договора не превышает 2 млн руб.

- если остаток задолженности по кредиту на дату обращения за услугой равен или менее 750 тыс. руб., то подтверждающие документы для оформления услуги не потребуются

- если остаток задолженности по кредиту на дату обращения за услугой более 750 тыс. руб., то услуга может быть предоставлена только после получения и проверки банком подтверждающих документов

- проценты за пропущенные платежи включаются в состав последующих платежей и общий срок кредита увеличивается на срок кредитных каникул и срок погашения накопленных неоплаченных процентов

Кредитные карты

Если у вас нет просроченной задолженности, банк предоставляет вам отсрочку платежа на апрель и май автоматически (никуда звонить и писать не нужно).

Что это значит?

- минимальный платёж за апрель и за май вносить не нужно

- чтобы воспользоваться беспроцентным периодом, просто внесите всю сумму задолженности до конца периода (дату окончания беспроцентного периода можно посмотреть в ВТБ-Онлайн)

- если сейчас вы не можете погасить всю задолженность, но не хотите откладывать платёж на потом, внесите сколько сможете. Эта сумма пойдёт в уплату основного долга

- проценты за апрель и май мы суммируем и разделим на 6 равных частей, прибавив к минимальному платежу в последующие 6 месяцев (с июня по ноябрь 2020 включительно)

Не позднее 22.06.2020 (18:00 МСК) необходимо внести ежемесячный минимальный платеж.

Сумму платежа можно уточнить в ВТБ-Онлайн.

Ипотека

- первоначальная сумма кредитного договора не превышает:

- если остаток задолженности по кредиту на дату обращения за услугой более: то услуга может быть предоставлена только после получения и проверки банком подтверждающих документов

- дата начала кредитных каникул — с первого дня процентного периода, в котором подана заявка

- проценты за пропущенные платежи включаются в состав последующих платежей и общий срок кредита увеличивается на срок кредитных каникул и срок погашения накопленных неоплаченных процентов

- перед заполнением заявки рекомендуем по телефону контакт-центра сделать предварительный расчет по изменению графика после применения кредитных каникул

- после предоставления кредитных каникул потребуется заключение дополнительных соглашений к кредитно-обеспечительной документации и регистрация изменений в закладную и запись ЕГРН

О необходимости обращения в банк для подписания документов вы будете проинформированы дополнительно. В случае отказа от заключения дополнительных соглашений банк вправе отменить кредитные каникулы, что повлечет вынесение неоплаченных платежей на просрочку с начислением неустойки в соответствии с условиями кредитного договора.

Автокредит

- первоначальная сумма кредитного договора не превышает 1,5 млн руб.

- если остаток задолженности по кредиту на дату обращения за услугой менее 750 тыс. руб., то подтверждающие документы для оформления услуги не потребуются

- если остаток задолженности по кредиту на дату обращения за услугой более 750 тыc. руб., то услуга может быть предоставлена только после получения и проверки банком подтверждающих документов

- проценты за пропущенные платежи включаются в состав последующих платежей и общий срок кредита увеличивается на срок кредитных каникул и срок погашения накопленных неоплаченных процентов

В зависимости от причины подачи заявки вам понадобится один из документов:

Также вы можете подать документы и заявление в отделении банка, заполнив и распечатав следующую форму.

Срок рассмотрения заявки — 5 рабочих дней. Решение о подключении кредитных каникул будет направлено в смс-сообщении на указанный вами в заявке телефон. Кредит наличными

- Кредитный договор заключен не позднее 02.04.2020

- Сумма кредитного договора не превышает 250 тыс. руб.

- Срок льготного периода — до 6 месяцев включительно

- На срок действия льготных платежей изменяется процентная ставка и рассчитывается как 2/3 от среднерыночного значения ставки ПСК

- Размер платежа на период каникул — 0 руб. По окончании льготных платежей, все начисленные проценты, а так же штрафы и пени которые были начислены до подключения льготных платежей, выставляются к оплате равными платежами в конце срока кредитного договора.

- Пени и штрафы во время льготного периода не начисляются

- По заявлению заемщика льготный период может быть досрочно прекращен

- После окончания льготного периода ежемесячный платеж не меняется, увеличивается срок кредита

- Льготный период предоставляется единоразово

- Сканы/фото документов, подтверждающих снижение дохода, необходимо направить на Doc_HolidaysFZ@vtb.ru

Кредитные карты

- Сумма кредитного лимита не превышает 100 тыс. руб.

- Срок льготного периода — до 6 месяцев включительно

- Предоставление пропуска до 6 минимальных платежей

- На время действия кредитных каникул снижается процентная ставка

- Прекращение начисления пеней и штрафов по кредитным договорам с просроченной задолженностью

- Прекращается действия льготного периода

- Кредитный лимит по кредитной карте блокируется, таким образом клиент может только вносить денежные средства при желании

- По окончании кредитных каникул, все начисленные проценты, а также штрафы и пени, которые были начислены до подключения каникул, выставляются к оплате равными платежами в течение 24 месяцев

- Льготный период предоставляется единоразово

- Сканы/фото документов, подтверждающих снижение дохода, необходимо направить на karantin_kk@vtb.ru

Ипотека

- Сумма кредита на момент выдачи кредита:

- Срок льготного периода — до 6 месяцев включительно

- Дата начала льготного периода не может отстоять от даты подачи требования более чем на 1 месяц

- Размер платежа на период каникул — 0 руб.

- Пени и штрафы во время льготного периода не начисляются

- По заявлению заемщика льготный период может быть досрочно прекращен

- Срок кредита увеличивается на время льготного периода

- Льготный период предоставляется единоразово

- После предоставления услуги сканы/фото заявления и документов, подтверждающих снижение дохода, необходимо направить на SC-8089931@vtb.ru. В теме или в тексте письма обязательно нужно указать ФИО заемщика и номер ипотечного кредитного договора. Порядок подключения услуги и сроки предоставления документов указаны ниже.

Автокредит

- Сумма кредита на момент выдачи не более 600 тыс. руб. для залоговых кредитов и не более 250 тыс. руб. для беззалоговых кредитов

- Срок льготного периода — до 6 месяцев включительно

- На срок действия льготных платежей изменяется процентная ставка. Она рассчитывается как 2/3 среднерыночного значения ставки ПСК, установленной Банком России на дату обращения

- Размер платежа на период каникул — 0 руб. По окончании льготных платежей, все начисленные проценты, а так же штрафы и пени которые были начислены до подключения льготных платежей, выставляются к оплате равными платежами в конце срока кредитного договора

- Пени и штрафы во время льготного периода не начисляются

- По заявлению заемщика льготный период может быть досрочно прекращен

- Срок кредита увеличивается на время льготного периода

- Льготный период предоставляется единоразово

- Сканы/фото документов, подтверждающих снижение дохода, необходимо направить на Doc_HolidaysFZ@vtb.ru

Подать заявку на льготный период вы можете вплоть до 30.09.2020 г.

Банк не подтверждает предоставление «Льготного периода», если:

Это значит, что на своей стороне Банк проверит все предоставленные вами документы, и, если снижение вашего дохода более чем на 30% не подтвердится, мы будем вынуждены отменить льготные платежи, а неоплаченные суммы выставить на просрочку с дальнейшей передачей данных в БКИ.

Источник: https://www.vtb.ru/personal/kreditnye-kanikuly/

Как оформить отсрочку платежа в ВТБ 24?

Просрочка платежа по кредиту может оказаться довольно серьёзной неприятностью, способной оказать влияние, как на текущее долговое обязательство, так и на последующие кредиты. Дело в том, что такие действия непременно находят отражение в кредитной истории, что может явиться проблемой, когда вы вновь захотите оформить ссуду.

В тех случаях, когда вы понимаете, что начислить денег в срок вам не удастся, стоит позаботиться об отсрочке платежа по кредиту. В нашей статье мы рассмотрим, как оформить отсрочку платежа по потребительскому кредиту «ВТБ 24». Это довольно важная информация, ведь если кредитор не будет оповещён, то к вам применят штрафы и возможно поднимут процент по кредиту.

Отдых от выплат

Банк ВТБ24 можно считать лояльной организацией. Во-первых, в отличие от других финансовых учреждений, ВТБ вкладывает в договор отсрочку «по умолчанию».

Если вы задержали выплату по кредиту на 3-5 дней. При этом с клиентом связывается оператор и напоминает о необходимости осуществления взноса.

Карточка может быть заблокирована на этот период, но после внесения средств её работа возобновится.

Просрочку оплаты, описанную выше, сложно назвать легальной, но она допустима. Такие задержки выплат называют «техническими», их последствия для заёмщика не значительны и прописаны в договоре кредитования.

Если у вас возникают трудности с ближайшей выплатой, то стоит связаться с сотрудниками ВТБ 24 и сообщить об этом.

Важным будет также сообщить конкретную дату, когда вами будет внесён следующий платёж и, конечно же, соблюсти заявленный срок.

Длительная отсрочка

Конечно, обстоятельства бывают разными, и многим заёмщикам не хватает месяца для разрешения проблем. Как и во многих других финансовых учреждениях, кредитор может рассчитывать на реструктуризацию долга, при определённых обстоятельствах, которые мешают ему погасить кредит.

- Если заёмщик лишился работы, по независящим от него причинам, ВТБ 24 проведёт реструктуризацию долга. Речь идёт о сокращении должности, или закрытии предприятия, где трудился кредитор;

- При потере ценного имущества в результате стихийного бедствия, кражи или пожара. Вероятность получения отсрочки, по причине утраты имущества, возрастёт, если оно являлось одним из источников дохода заёмщика;

- Если заёмщик или член его семьи нуждается в длительном лечении, можно обратиться в ВТБ 24 за реструктуризацией долга;

- Иные уважительные причины, сказывающиеся на материальном положении заёмщика. В случае уменьшения дохода семьи, кончины одного из созаёмщиков и тому подобных обстоятельствах, ВТБ 24 пойдёт вам навстречу и предложит отсрочку по кредиту.

Разумеется, о появлении таких сложностей заёмщик должен оповестить банк, и представить все необходимые документальные подтверждения, своей временной неплатёжеспособности. Для этого подойдут документы, которые могут прямо подтвердить возникновение чрезвычайных обстоятельств. Однако гарантировать реструктуризацию кредита невозможно, ведь существует целый ряд случаев, в которых ВТБ 24 может отказать в отсрочке платежа.

Отказ в отсрочке

Касаемо взаимоотношений кредитодатель-заёмщик, существует одна особенность, которую клиенты обязаны учитывать. Финансовое учреждение вправе отказать как в отсрочке, так и в реструктуризации. Так договором предусмотрены лишь «кредитные каникулы», все остальные меры, в виде отсрочек, изменений процентных ставок, длительности кредитования, соглашением не предусмотрены.

Причиной для отказа в пересмотре условий соглашения могут явиться следующие обстоятельства:

- Если заёмщик потерял работу по своей вине, или увольнение оформлено «по собственному желанию», то в реструктуризации кредита откажут, как и в длительной отсрочке платежа по долгу;

- Если ранее были задержки с выплатами, то клиент на лояльное отношение со стороны ВТБ 24 может не рассчитывать;

- Если было совершено менее 3 платежей по кредиту, банк, скорее всего, откажет в отсрочке платежа и реструктуризации.

Так, отсрочка платежа по кредиту ВТБ 24, и реструктуризация долга, возможны лишь в том случае, если клиент является добросовестным заёмщиком.

Что стоит учесть при оформлении отсрочки

Помимо того, что клиент должен исправно выполнять свои кредитные обязательства до появления трудностей с выплатой кредита, стоит понимать, что любая отсрочка и реструктуризация влияют на весь кредит, и последствий заёмщику не избежать:

- В связи с отсрочкой сумма по кредиту возрастёт;

- Долговые обязательства списать будет практически невозможно;

- К сумме кредита добавятся штрафы за просрочку. Так после «кредитных каникул» следующая просрочка будет стоить клиенту 0,1% в день от суммы остатка по задолженности;

- Заявление о реструктуризации долга принимается ВТБ 24, только на 61 день просрочки платежа.

Альтернативы

Итак, помимо всех вышеперечисленных особенностей, стоит помнить, что отказ в отсрочке платежа по кредиту, далеко не редкость. Однако сегодня у тех, кому в реструктуризации долга отказали, есть и другие варианты:

- Рефинансирование кредита сегодня предлагают множество банков. Такие предложения можно встретить повсеместно, однако такой вариант больше подойдёт в том случае, если условия кредитования по которым вы работаете с банком ВТБ 24 сейчас, вас не устраивают. Поскольку рефинансирование, по сути, является займом на погашение кредита, ваша КИ и рейтинг плательщика будут иметь не малое значение;

- Если жизненная ситуация действительно является сложной и вы потеряли источник дохода и имущество, то возможно оформить банкротство. Сегодня банкротством физических лиц занимается множество организаций. Обратившись к грамотному юристу по вопросам кредитования, вы сможете полностью избавить себя от необходимости выплат по долговым обязательствам.

Loading…

Источник: https://kreditadvo.ru/kak-oformit-otsrochku-platezha-v-vtb-24.html